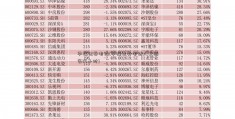

北新建材受益地产销售回暖西南证券开户 毛利率稳增

营收回暖,毛利率稳增,归母抬升。

6月24日:A股“结构牛”深化 短线大盘继

今天可申购新股:中科星图、国盾量子、酷特智能。今天可申购可转债:巨星转债、雪榕转...

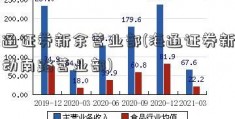

获益于地产出售回暖,16年公司主营石膏板销量完结上升,同比增加13.07%,营收增加9.12%。陈述期内公司继续专心研制及新技能推行,本钱操控有用,毛利率同比升2.56个百分点,录得35.23%。公司三费方面开销企稳,其间财务费用获益于债款结构优化、利息开销削减,占营收比重下降0.7个百分点;办理费用则因研制及人工费用开销抬升,占比进步0.8个百分点。别的,公司重组后少量股东权益削减,使得归母净赢利同比增幅显着,达30.57%。

财物结构优化,本钱管控有望得到强化。

公司作为行业龙头,市占率达50%,凭借重组等方法进一步优化财物结构,明晰了旗下产品定位及公司长时间发展战略。陈述期内公司完结了泰山石膏35%少量股东权益收买,完结对泰山石膏的全资控股,成绩得到增厚。重组完结后,原泰山石膏办理层持有公司11.37%股权,有助于北新和泰山两大石膏板巨子事务协同的加强。一起,进一步精简层级,撤并区域二级组织,优化了办理结构,未来有望继续强化本钱管控才能。

研制加码、途径下沉,双驱动助推盈余生长。

现在,公司经过对“龙牌”(高端)及“泰山牌”(中低端)石膏板施行差异化定位,采纳多元化战略,进一步助推盈余生长。16年公司完结研制费用开销2.16亿元,占总营收的2.65%,同比进步0.85个百分点。公司深耕技能研制与推行,活跃接受地标项目,凸显品牌价值,强化高端商场竞争力。一起,公司活跃开辟三四线商场,完结途径下沉,提高产能利用率,完结规划效应紧缩本钱。

需求远景杰出,商场拓展在望。

与欧美国家比较,国内石膏板商场浸透率较低,未来需求潜力较大。短期内需求端首要获益于地产后周期及17年1-2月三四线城市出售的超预期。长时间来看,需求端支撑首要来自于装配式修建方针加码,新式城镇化及新农村建造提速,三四线库存去化继续推动等方面。现在,国内石膏板首要应用于公共、商业装修及吊顶装修,考虑到“十三五”环保趋严和消费晋级的预期,石膏板有望在保证房、墙体装修商场完结打破。

盈余猜测与估值。

陈述期内,公司营收上升,毛利稳增,三费管控杰出,收买少量股权后,赢利完结大幅提高。短期内,石膏板需求受地产后周期,及1-2月三四线城市的超预期出售支撑。长时间来看,公司作为石膏板行业龙头,坐享环保节能方针趋严、装修消费晋级、装配式修建推行及新式城镇化带来的盈利,未来成绩有望连续增加态势。咱们猜测,公司2017-2019年EPS分别为0.95元/股、1.17元/股、1.34元/股,对应的PE为13倍、10倍、9倍,给予“增持”评级。

![[海鸟发展]宝钢国际营销中心(宝钢国际)](http://m.xamcyscl.com/zb_users/cache/thumbs/27aedd12341e292ad6ffafbfa47d411f-235-120-1.jpeg)

![[大额股票配资]大庆华科股票(大庆华科股票历史)](http://m.xamcyscl.com/zb_users/cache/thumbs/35b5319fcc3e7bc1fd0f5cf9e0355a19-235-120-1.jpeg)

![[600436片仔癀]彤程股票配号(彤程新材股票怎么样)](http://m.xamcyscl.com/zb_users/cache/thumbs/20abe283555c899b46aeaa6c833247ee-235-120-1.jpeg)