股票600832(招联金融大期待)

证监会10日音讯,为了全面、深化了解上市公司实行企业内部操控标准系统状况,财政部、证监会联合山东财经大学,剖析了沪深证券买卖所上市公司揭露发表的2015年年度内部操控点评陈述、内部操控审计陈述、年度陈述等,结合上市公司2011年至2014年实行企业内部操控标准系统状况,以及财政部和证监会在推进内部操控标准系统施行和日常监管作业中把握的有关状况,形成了《我国上市公司2015年实行企业内部操控标准系统状况剖析陈述》。

")

6月10日:短线大盘技术上还有回调压力 耐

今天可申购新股:无。今天可申购可转债:无。今天上市新股:灿能电力。今天可...

股票卖出手续费怎样算 佣钱收费一般是多少?怎么卖出股票(图解):山大地纬-688579-数据要素领军,乘方针春风起航:东山精细-002384-公司深度陈述:消费电子根本盘安定,轿车布局有望再造东山早报:各个证券报纸头版内容精华摘要(3月23日)股票的买入机遇挑选《陈述》指出企业内部操控标准系统实行中存在的首要问题包含:在内部操控点评陈述发表方面,一是部分上市公司对发表内部操控点评陈述注重程度不行;二是内部操控缺点确定标准仍不行恰当;三是内部操控缺点内容的发表不行标准。在内部操控审计陈述发表方面,一是内部操控审计定论中的非标准审计定见份额较低;二是内部操控点评成果与内部操控审计成果不一致;三是部分非标内部操控审计陈述与《企业内部操控审计指引》的要求不符;四是不发表内部操控审计陈述全文。其他存在的问题包含:严重及重要缺点的整改不力,部分上市公司的严重缺点没有得到有用整改;审计费用发表不标准等。

《陈述》主张,在政府层面,一是加强内部操控相关法制建造。主张推进修订《会计法》等相关法律法规,清晰要求企业树立健全内部操控,清晰董事会、监事会和司理层在企业内部操控建造方面和注册会计师在内部操控审计方面的法律责任,以及相关的违法处分标准;二是改善和细化内部操控信息发表要求。主张细化内部操控信息发表标准及注册会计师对财务陈述内部操控的审计标准,强化内控信息发表的法律责任,加大对隐秘、虚伪发表内部操控信息的违法处分力度,经过细化内控信息发表要求,继续促进上市公司内部操控建造与施行质量;三是加强对上市公司及内部操控审计组织的监管。主张加强内控信息发表日常监管力度,强化信息发表规矩的约束力,催促主板上市公司按规则的要求发表内控信息;加强审计执业状况查看,从内部操控审计进程、内部操控审计质量、内部操控审计陈述发表的格局、审计定见类型决议计划及对应阐明段、事项段的内容等方面加强监管。

在企业层面,一是强化企业管理层在内部操控系统中的监督效果。充沛发挥企业管理层对内部操控的树立与施行状况的监督效果,及时把握内部操控严重缺点或其他相关的重要信息,催促管理层完结缺点整改作业。其间,审计委员会应严厉实行其检查企业内部操控,监督内部操控的有用施行和内部操控的点评状况的功能,企业应从选聘、履职和问题追责等方面全方位支撑并保证审计委员会作业的正常展开;二是进步对内部操控作业的注重程度;三是加强对内部操控严重、重要缺点的整改履行,标准对内部操控缺点的发表,并继续细化财务陈述内部操控相关信息的发表内容。

在中介组织层面,一是切实增强展开内部操控审计事务的注册会计师的专业担任才能。注册会计师应当强化内部操控审计的专业技术培训,并在执业进程中严厉依照《我国注册会计师执业原则》《企业内部操控审计指引》展开内部操控审计。注册会计师不得在缺少充沛审计依据的状况下,直接假定上市公司其他部分(某些子公司、流程或买卖)现已实行与已审计的部分相似的内部操控且运转有用,然后导致对这些部分财务陈述内部操控审计作业的缺乏;二是提高服务质量,活跃引导上市公司的内部操控建造和内部操控点评的发表作业。中介组织要培育合格的内部操控专业人才,努力进步服务质量,帮忙上市公司完善内部操控,做好内部操控建造、内部操控点评及整改作业;审计组织要努力进步内部操控审计陈述质量,特别是关于出具否定定见的内部操控审计陈述,应依照内部操控审计陈述的要求,对财务陈述严重缺点的性质及影响程度进行具体发表,避免形成陈述使用者的误判。

推荐阅读

-

[财富招商]网信大数据信用报告查询(大数据信用风险报告查询)

网信大数据信誉陈述查询渠道,经过大数据分析,为企业供给愈加精准的信誉点评,助力企业提高信誉水平。现在,该渠道已上线运转一年多,累计...

-

![[股票开通]原油上涨利好爆破行业吗(原油上涨第一受益股)](http://xamcyscl.com/zb_users/cache/thumbs/e2f273460c970a305e842051690a00fd-235-120-1.jpeg)

[股票开通]原油上涨利好爆破行业吗(原油上涨第一受益股)

-

![[凤凰光学股份有限公司]新客户大件发货系统(新大客户发件系统)](http://xamcyscl.com/zb_users/cache/thumbs/770888ec1557bb43df4a6a238f1955d2-235-120-1.jpeg)

[凤凰光学股份有限公司]新客户大件发货系统(新大客户发件系统)

-

新股佳缘科技3聚赢股票投资站01117行业分析

-

四川成都:暂停经营跨上市公司关联交易省团队旅游及“机票+酒店”业务

-

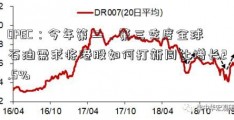

OPEC:今年第二、第三季度全球石油需求将港股如何打新同比增长2.5%

-

市盈率计算(002216三全食品)

-

「滨州上市公司」国金证券“满额发行”落地!募资58亿,这一地方国资43亿捧场,跻身“二当家”

-

拧成一股绳的成语(家登股票代码)

-

「平衡基金」千亿私募撑不住了 景林、淡水泉拉响警报!